വ്യക്തികള് ധനം കൈകാര്യം ചെയ്യാനായി ആര്ജിക്കുന്ന കഴിവിനെയാണ് സാമ്പത്തിക സാക്ഷരത കൊണ്ടര്ത്ഥമാക്കുന്നത്. വിശാല അര്ത്ഥത്തില്, വ്യക്തികള് അവരുടെ സമ്പാദ്യം, നിക്ഷേപം, വായ്പ, ചെലവ് എന്നിവയെ ലഭ്യമായ വിവരങ്ങള് ഉപയോഗിച്ചു കൈകാര്യം ചെയ്യുന്നതിലുള്ള നൈപുണ്യം ആര്ജ്ജിക്കലാണ് സാമ്പത്തിക സാക്ഷരത

സാമ്പത്തിക വളര്ച്ചയെ സ്വാധീനിക്കുന്ന ഘടകങ്ങള് നിരവധിയാണ്. അതിലൊന്നാണ് സാമ്പത്തിക സാക്ഷരത. കൂടിയ സാമ്പത്തിക സാക്ഷരത കൂടിയ വളര്ച്ചക്ക് വഴിയൊരുക്കുന്നു; തിരിച്ചും. വികസിത രാജ്യങ്ങളിലെ സാമ്പത്തിക സാക്ഷരത നിരക്ക് വികസ്വര രാജ്യങ്ങളെ അപേക്ഷിച്ച് കൂടുതലാണ്. ഉയര്ന്ന സാമ്പത്തിക സാക്ഷരത കൈവരിച്ചിട്ടുള്ള രാജ്യങ്ങള് അത് നേടിയെടുത്തത് ‘സാമ്പത്തിക വിദ്യാഭ്യാസ’ത്തിലൂടെയാണ്.

ഇതിന്റെയെല്ലാം ഫലമായി സാമ്പത്തിക സ്വാതന്ത്ര്യവും, സാമ്പത്തിക സ്ഥിരതയും കൈവരിക്കുമെന്നതാണ് എടുത്തു പറയേണ്ട മേന്മ. പുതിയ ഡിജിറ്റല് യുഗത്തില്, പ്രത്യേകിച്ച് നിര്മിത ബുദ്ധിയുടെ വരവോടെ സാമ്പത്തിക സാക്ഷരതയുടെ ആവശ്യകത കൂടിയിരിക്കുകയാണ്. ഈ തിരിച്ചറിവ് വ്യക്തികള്ക്കും സമൂഹത്തിനും രാഷ്ട്രത്തിനും ഉണ്ടാവേണ്ടതാണ്. ഭരണകൂടം ഇതിന് വലിയ പ്രാധാന്യം നല്കി നയരൂപീകരണം നടത്തേണ്ടതാണ്.

എന്താണ് സാമ്പത്തിക സാക്ഷരത?

ആമുഖമായി ഒരു കാര്യം സൂചിപ്പിക്കട്ടെ. യഥാര്ത്ഥത്തില്, സാമ്പത്തിക സാക്ഷരതയെക്കാള് നല്ല പദം ‘ധനപരമായ സാക്ഷരത’യെന്നതാണ്. ഇതിന് കാരണം സമ്പത്തില് പണത്തിനപ്പുറം ഉള്ള ആസ്തികളും ഉള്പ്പെടുന്നു. പൊതു മണ്ഡലത്തിലും മാധ്യമങ്ങളിലും തുടര്ച്ചയായി ‘സാമ്പത്തിക സാക്ഷരത’ എന്ന സംജ്ഞ അംഗീകാരം നേടി കഴിഞ്ഞതിനാല് ഈ ലേഖനത്തിലും മറിച്ചൊരു പ്രയോഗം നടത്തുന്നില്ല.

വ്യക്തികള് ധനം കൈകാര്യം ചെയ്യാനായി ആര്ജിക്കുന്ന കഴിവിനെയാണ് സാമ്പത്തിക സാക്ഷരത കൊണ്ടര്ത്ഥമാക്കുന്നത്. വിശാല അര്ത്ഥത്തില്, വ്യക്തികള് അവരുടെ സമ്പാദ്യം, നിക്ഷേപം, വായ്പ, ചെലവ് എന്നിവയെ ലഭ്യമായ വിവരങ്ങള് ഉപയോഗിച്ചു കൈകാര്യം ചെയ്യുന്നതിലുള്ള നൈപുണ്യം ആര്ജ്ജിക്കലാണ് സാമ്പത്തിക സാക്ഷരത.

ധനപരമായി ബന്ധപ്പെട്ട് മൂന്ന് വിഭാഗങ്ങള് ഉണ്ട്. അവ വ്യക്തിതല ധനകാര്യം, കോര്പ്പറേറ്റ് ധനകാര്യം, പൊതു ധനകാര്യം എന്നിവയാണ്. വ്യക്തി ധനകാര്യം, വ്യക്തികളുടെ വരവു ചെലവ് കണക്കുകളെ പ്രതിപാദിക്കുമ്പോള്, എങ്ങനെ ബിസിനസ് നടത്തണമെന്ന് കോര്പ്പറേറ്റ് ധനകാര്യം വിവരിക്കുന്നു. പൊതു ധനകാര്യം സര്ക്കാരിന്റെ വരവ് ചെലവുകളെ സൂചിപ്പിക്കുന്നു. സാമ്പത്തിക സാക്ഷരത പ്രധാനമായും വ്യക്തി തലത്തിലോ കുടുംബ തലത്തിലോ ഉള്ള ധനത്തിന്റെ മാനേജ്മെന്റ് ആണ്; അതിലേക്കുള്ള ശാക്തീകരണവും ആകുന്നു.

സാമ്പത്തിക സാക്ഷരതയുടെ ഉള്ളടക്കം

സാമ്പത്തിക വിദ്യാഭ്യാസത്തിലൂടെ സ്വയം ഒരു നിക്ഷേപകനാകുക എന്നതാണ് ആദ്യത്തെ സാമ്പത്തിക മന്ത്രം. ഇതിലേക്കായി താഴെ പറയുന്ന ഘടകങ്ങള് പ്രാവര്ത്തികമാക്കണം.

1. സാമ്പത്തിക ആസൂത്രണം

മാസത്തേക്കോ, വര്ഷത്തെക്കോ ഉള്ള സാമ്പത്തിക പദ്ധതി തയ്യാറാക്കുക എന്നതാണ് പരമപ്രധാനമായ ലക്ഷ്യം. സാമ്പത്തിക സാക്ഷരതയിലൂടെ ഇത് കൈവരിക്കാന് കഴിയും. പ്രസ്തുത ലക്ഷ്യം നിറവേറ്റാനുള്ള ഏറ്റവും അത്യന്താപേക്ഷിതമായ ഘടകമാണ് ബജറ്റിങ്. ഇതിലൂടെ വരവ് – ചെലവുകളെ നിയന്ത്രിച്ചു, മിച്ചം പിടിക്കാനുള്ള കഴിവ് കൈവരിക്കാന് കഴിയും.

ഒപ്പം, സമ്പാദിക്കുന്ന തുക ശരിയായ രീതിയില് നിക്ഷേപിക്കുന്നതിലാണ് ശ്രദ്ധ കേന്ദ്രീകരിക്കേണ്ടത്. അതിനാല് വ്യക്തിതല സാമ്പത്തിക മാനേജ്മെന്റ്, കുടുംബ ബജറ്റിങ് എന്നിവയില് പ്രാവീണ്യം നേടാന് സഹായിക്കുന്ന രീതിയില് ‘ബജറ്റിങ്’പാഠ്യപദ്ധതിയില് ഉല്കൊള്ളിക്കണം. സാമ്പത്തിക ആസൂത്രണം എല്ലാ കാര്യങ്ങളും ഉള്ക്കൊള്ളുന്നുണ്ടെങ്കിലും ചില കാര്യങ്ങളില് കൂടി സാമ്പത്തിക സാക്ഷരതയുടെ ഭാഗമായി വിശദീകരിക്കേണ്ടതുണ്ട്. അവ തുടര്ന്ന് വിവരിക്കുന്നു.

2. നിക്ഷേപത്തിന്റെ ശരിയായ ആസൂത്രണം

സമ്പാദ്യം നിക്ഷേപത്തിലേക്ക് വഴിതിരിച്ചു ആദായമുണ്ടാക്കാനുള്ള വിജ്ഞാനം സിദ്ധിക്കുകയെന്നത് പ്രധാനമാണ്. വിവിധ നിക്ഷേപത്തെ കുറിച്ച് മനസ്സിലാക്കുകയും, അവയില് മെച്ചപ്പെട്ടവ തെരഞ്ഞെടുക്കുകയും ചെയ്യുന്നതിനുള്ള കഴിവ് വളര്ത്തിയെടുക്കുക. തല്ഫലമായി നിക്ഷേപം വിവധ രൂപത്തില് നടത്താന് സാധിക്കും; ഡിപ്പോസിറ്റ്, സ്വര്ണം, ഓഹരികള്, മ്യുചല് ഫണ്ടുകള്, പെന്ഷന് ഫണ്ടുകള് തുടങ്ങിയവ ഇതില് പ്രധാനപെട്ടവ. നമ്മുടെ നിക്ഷേപം എങ്ങനെ ആസൂത്രണം ചെയ്യണം എന്നതാണ് ഇവിടെ അര്ത്ഥമാക്കുന്നത്.

3. ആധുനിക നിക്ഷേപങ്ങളെ കുറിച്ചുള്ള അറിവ്

ആധുനിക നിക്ഷേപങ്ങളായ സ്റ്റോക്കുകള്, മ്യുചല് ഫണ്ടുകള്, ഹൈബ്രിഡ് ഫണ്ടുകള് എന്നിവയില് നിക്ഷേപിക്കാനുള്ള ആഴത്തിലുള്ള അറിവ് സ്വായത്തമാക്കുന്ന രീതിയില് പാഠ്യപദ്ധതി തയ്യാറാക്കണം. പരമ്പരാഗത നിക്ഷേപ രീതിയും ആധുനിക നിക്ഷേപ രീതിയും തമ്മില് പരസ്പര സന്തുലനം നിലനിര്ത്താനുള്ള പരിശീലനം നല്കണം.

4. ഓഹരിയില് നിക്ഷേപിക്കുമ്പോള് ശരിയായ മേഖല, അവയില് ശരിയായ ഓഹരി തെരഞ്ഞെടുക്കാന് വൈദഗ്ധ്യം കൈവരിക്കണം. ഓഹരി ‘വ്യാപാര’ത്തേക്കാള് ഓഹരി ‘നിക്ഷേപ’ത്തിന് മുന്ഗണന കൊടുക്കാന് ശ്രമിക്കണം.

ഇവയില് നിക്ഷേപിക്കുമ്പോള് നഷ്ട സാധ്യതയും-പ്രതിഫലവും തമ്മില് തുല്യത പുലര്ത്തുന്ന ബിന്ദുവിനെ കുറിച്ചുള്ള അവബോധം വളര്ത്തിയെടുക്കുക.

5. നിക്ഷേപത്തെ ഹ്രസ്വ കാല – ദീര്ഘ കാല നിക്ഷേപങ്ങളായി വ്യന്യസിക്കണം.

നമ്മുടെ ആവശ്യങ്ങളെ മനസിലാക്കി വേണം പ്രസ്തുത തരം തിരിവ് നടത്തേണ്ടതും, അതിനനുയോജ്യമായ നിക്ഷേപ മാര്ഗങ്ങള് കണ്ടെത്തേണ്ടതും

6. വായ്പകളെ കുറിച്ചുള്ള ജ്ഞാനവും തെരഞ്ഞെടുക്കലും

വിദ്യാഭ്യാസ വായ്പ, ഭവന വായ്പ എന്നിവയില് പരിജ്ഞാനം ആര്ജിക്കുക, വായ്പകള് ആവശ്യമായി വരുമ്പോള് അവയെ കുറിച്ചും അതു വിതരണം ചെയ്യുന്ന സ്ഥാപനങ്ങളെ കുറിച്ചും വിശദമായ അറിവ് സമ്പാദിക്കുക.പലിശ നിരക്ക്, ഇ.എം.ഐ.എന്നിവയെ കുറിച്ചുള്ള ജ്ഞാനം രൂപപ്പെടുത്തി വേണം തീരുമാനം എടുക്കേണ്ടത്. ഇവിടെ വിലക്കയറ്റത്തെ നേരിടുന്ന രീതിയിലും, ശരിയായ ആവശ്യത്തിലേക്ക് വായ്പ തെരഞ്ഞെടുക്കുന്നതില് ശ്രദ്ധ വേണം.

7. ജീവിതത്തിലെ നഷ്ട സാധ്യത മനസ്സിലാക്കി, അത് കുറയ്ക്കാനുള്ള നടപടികള്

അപ്രതീക്ഷിത ചെലവുകള്, വരുമാനത്തിലുണ്ടാകാന് സാധ്യതയുള്ള ഇടിവ്, ആരോഗ്യ പ്രശ്നങ്ങള് മൂലം ഉണ്ടാകുന്ന സാമ്പത്തിക ബാധ്യത എന്നിവയാണ് ചില പ്രശ്നങ്ങള്. ഇവ നേരിടുന്നതിന് എമര്ജന്സി ഫണ്ട്, കന്റിജന്സി ഫണ്ട് എന്നിവ കരുതുകയും, ആരോഗ്യ ഇന്ഷുറന്സ് പദ്ധതിയില് ചേരുന്നതും അഭികാമ്യം ആയിരിക്കും. ഇതിനുള്ള ശിക്ഷണം ലഭിക്കുന്ന രീതിയില് പാഠ്യപദ്ധതി രൂപപ്പെടുത്തണം.

സാമ്പത്തിക സാക്ഷരതയും നിജസ്ഥിതിയും

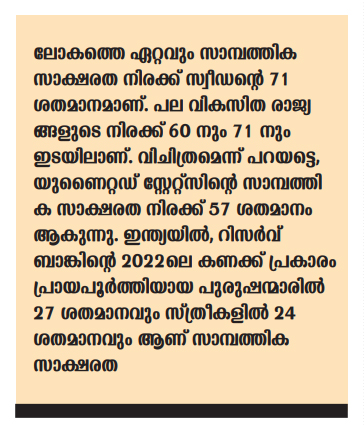

ലോകത്തെ ഏറ്റവും സാമ്പത്തിക സാക്ഷരത നിരക്ക് സ്വീഡന്റെ 71 ശതമാനമാണ്. പല വികസിത രാജ്യങ്ങളുടെ നിരക്ക് 60 നും 71 നും ഇടയിലാണ്. വിചിത്രമെന്ന് പറയട്ടെ, യുണൈറ്റഡ് സ്റ്റേറ്റ്സിന്റെ സാമ്പത്തിക സാക്ഷരത നിരക്ക് 57 ശതമാനം ആകുന്നു. ഇന്ത്യയില്,റിസര്വ്വ് ബാങ്കിന്റെ 2022 ലെ കണക്ക് പ്രകാരം പ്രായപൂര്ത്തിയായ പുരുഷന്മാരില് 27 ശതമാനവും, സ്ത്രീകളില് 24 ശതമാനവും ആണ് സാമ്പത്തിക സാക്ഷരത.

കോന്നി കേന്ദ്രമായി പ്രവര്ത്തിച്ചിരുന്ന പോപ്പുലര് ഫിനാന്സ് അച്ഛനും മകളും ആണ് നിയന്ത്രിച്ചിരുന്നത്. 2000 കോടി രൂപയുടെ തട്ടിപ്പിനാണ് ഇഡി ഇവരെ അറസ്റ്റ് ചെയ്തത്

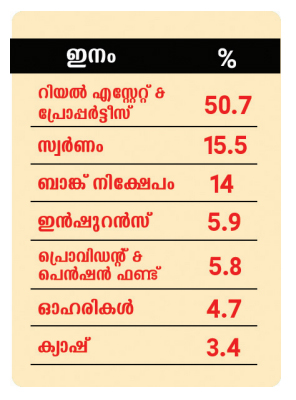

വ്യത്യസ്ത സംസ്ഥാനങ്ങളിലെ അവസ്ഥ പരിശോധിക്കുമ്പോള് കാണാന് കഴിയുന്നത്, 83 ശതമാനത്തോടെ ഗുജറാത്ത് മുകളില് നില്ക്കുന്നു എന്നാണ്. 15 ശതമാനംനിരക്കില് ബിഹാര് ഏറ്റവും താഴെയാണ്. ഗോവ 50 ശതമാനവും കേരളം 36 ശതമാനവും എന്ന നിലയില് ആണ്. ഇന്ത്യയിലെ കുടുംബങ്ങളുടെ നിക്ഷേപ രീതിയും സാമ്പത്തിക സാക്ഷരതയുടെ കുറവ് വെളിപ്പെടുത്തുന്നു. താഴെ കൊടുത്തിരിക്കുന്ന പട്ടിക നോക്കുക.

പട്ടിക 1

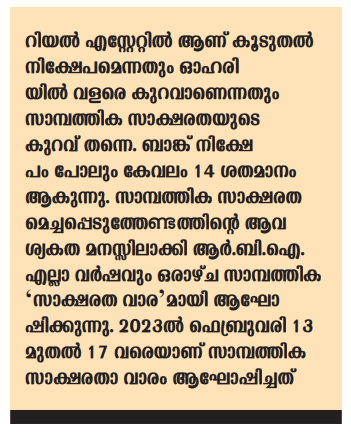

റിയല് എസ്റ്റേറ്റില് ആണ് കൂടുതല് നിക്ഷേപമെന്നതും ഓഹരിയില് വളരെ കുറവാണെന്നതും സാമ്പത്തിക സാക്ഷരതയുടെ കുറവ് തന്നെ. ബാങ്ക്നിക്ഷേപം പോലും കേവലം 14 ശതമാനം ആകുന്നു. സാമ്പത്തിക സാക്ഷരത മെച്ചപ്പെടുത്തേണ്ടത്തിന്റെ ആവശ്യകത മനസ്സിലാക്കി ആര്.ബി.ഐ. എല്ലാ വര്ഷവും ഒരാഴ്ച സാമ്പത്തിക ‘സാക്ഷരത വാര’മായി ആഘോഷിക്കുന്നു. 2023ല് ഫെബ്രുവരി 13 മുതല് 17 വരെയാണ് സാമ്പത്തിക സാക്ഷരതാ വാരം ആഘോഷിച്ചത്.

കേരളം: ഒരു വിലയിരുത്തല്

സമ്പൂര്ണ സാക്ഷരത കൈവരിച്ച സംസ്ഥാനമാണ് കേരളം. നാഷണല് സര്വേ ഓഫ് ഇന്ത്യയുടെ കണക്ക് അനുസരിച്ച് (2022) കേരളത്തിലെ സാക്ഷരതാ നിരക്ക് 96.2 ശതമാനം ആകുന്നു. എന്നാല് സാമ്പത്തിക സാക്ഷരത നിരക്ക് 36 ശതമാനം ആകുന്നു. കുറഞ്ഞ സാമ്പത്തിക സാക്ഷരത നിരക്ക് കേരള വികസന മാതൃകയുടെ മറ്റൊരു പ്രത്യേകതയായി കാണാം.. ഇത് പരിഹരിക്കപ്പെടേണ്ട പ്രശ്നമാണ്, കേരളത്തില് സംഭവിച്ചിട്ടുള്ള വിവിധ സാമ്പത്തിക ദുരന്തങ്ങള് സാമ്പത്തിക സാക്ഷരതയുടെ കുറവിനെ സാക്ഷ്യപ്പെടുത്തുന്നു. പ്രസ്തുത ദുരന്തങ്ങളുടെ ബലിയാടുകളായിട്ടുള്ളത് വിദ്യാസമ്പന്നരാണ്; നല്ലൊരു വിഭാഗവും പെന്ഷന്കാര്. ഉയര്ന്ന പലിശ വാഗ്ദാനം ചെയ്യുന്ന ബാങ്കിങ് ഇതര ധനകാര്യ സ്ഥാപനങ്ങളുടെ ഡിപ്പോസിറ്റ് പദ്ധതികളില് ആകൃഷ്ടരായാണ് ഇവര് വഞ്ചിതരാകുന്നത്. വളരെ കൗതുകകരമായ കാര്യം വഞ്ചിക്കുന്നവരാകട്ടെ ഏറെയും പേര് നിരക്ഷരരും.

എവറസ്റ്റ്, ഹിമാലയ തുടങ്ങിയ ചിട്ടി കമ്പനികളുടെ വൈരാഗ്യവും തുടര്ന്നുണ്ടായ കൊലപാതകവും ഇന്നും കേരളക്കരയുടെ കണ്ണീര് കഥയാണ്. സാധാരണ നിക്ഷേപകര്ക്ക് ഭൂരിഭാഗത്തിനും ഇന്നും നഷ്ടപ്പെട്ട പണം തിരിച്ചു കിട്ടിയിട്ടില്ല. പേരിനെ പോലും അന്വര്ഥമാക്കി സാമ്പത്തിക തട്ടിപ്പ് നടത്തിയ ‘total 4 you’ എന്ന സ്ഥാപനം എത്ര പേരുടെ കഞ്ഞി കൂടിയാണ് മുട്ടിച്ചത്. ആട്, മാഞ്ചിയം തുടങ്ങിയ പദ്ധതികളില് ചേര്ന്ന് കബളിക്കപ്പെട്ട മലയാളിയും പ്രസ്തുത തട്ടിപ്പും കണ്മുന്നില് നില്ക്കുന്നു.

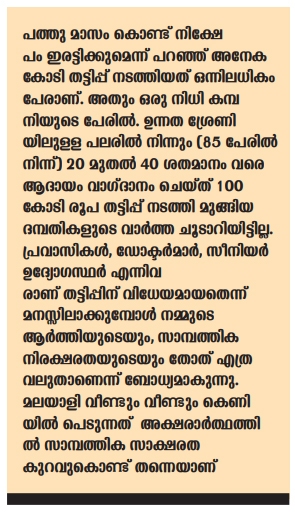

സമീപ കാലത്ത് പോലും ചില ഫിനാന്സ് കമ്പനികള്, പ്രവാസികള് ഉള്പ്പടെ പലരുടെയും നിക്ഷേപങ്ങള് പാടെ വിഴുങ്ങി മുങ്ങിയ സംഭവങ്ങള് ആവര്ത്തന പട്ടികയില് ഇടം പിടിക്കുന്നു. പത്തു മാസം കൊണ്ട് നിക്ഷേപം ഇരട്ടിക്കുമെന്ന് പറഞ്ഞ് അനേക കോടി തട്ടിപ്പ് നടത്തിയത് ഒന്നിലധികം പേരാണ്. അതും ഒരു നിധി കമ്പനിയുടെ പേരില്. ഉന്നത ശ്രേണിയിലുള്ള പലരില് നിന്നും (85 പേരില് നിന്ന്) 20 മുതല് 40 ശതമാനം വരെ ആദായം വാഗ്ദാനം ചെയ്ത് 100 കോടി രൂപ തട്ടിപ്പ് നടത്തി മുങ്ങിയ ദമ്പതികളുടെ വാര്ത്ത ചൂടാറിയിട്ടില്ല. പ്രവാസികള്, ഡോക്ടര്മാര്, സീനിയര് ഉദ്യോഗസ്ഥര് എന്നിവരാണ് തട്ടിപ്പിന് വിധേയമായതെന്ന് മനസ്സിലാക്കുമ്പോള് നമ്മുടെ ആര്ത്തിയുടെയും, സാമ്പത്തിക നിരക്ഷരതയുടെയും തോത് എത്ര വലുതാണെന്ന് ബോധ്യമാകുന്നു.

കോന്നി കേന്ദ്രമായി പ്രവര്ത്തിച്ചിരുന്ന പോപ്പുലര് ഫിനാന്സ് അച്ഛനും മകളും ആണ് നിയന്ത്രിച്ചിരുന്നത്. 2000 കോടി രൂപയുടെ തട്ടിപ്പിനാണ് ഇഡി ഇവരെ അറസ്റ്റ് ചെയ്തത്. ബാങ്കിങ് ഇതര ധനകാര്യ സ്ഥാപനം നടത്തിയ ഇവരെ Money Laundering Act പ്രകാരം ആണ് അറസ്റ്റ് ചെയ്തത്. മലയാളി വീണ്ടും വീണ്ടും കെണിയില് പെടുന്നത് അക്ഷരാര്ത്ഥത്തില് സാമ്പത്തിക സാക്ഷരത കുറവുകൊണ്ട് തന്നെയാണ്.

The Banning of Unregulated Deposit Act പ്രകാരം കഴിഞ്ഞ രണ്ടു വര്ഷത്തിനുള്ളില് 50 സ്ഥാപനങ്ങള്ക്കെതിരെ 2000 കോടി രൂപയുടെ സാമ്പത്തിക തട്ടിപ്പാണ് റിപ്പോര്ട്ട് ചെയ്തിരിക്കുന്നത്. രാഷ്ട്രീയക്കാര്, സഹകരണ സ്ഥാപനങ്ങള് തുടങ്ങിയവരൊക്കെ ഈ കണ്കെട്ട് വിദ്യയില് ചേര്ന്ന വാലറ്റക്കാരണ്. നിരാശാജനകമെന്ന് പറയട്ടെ, നിക്ഷേപകര് മാത്രം പഠിക്കുന്നില്ല. ഫലമോ, സാമ്പത്തിക തട്ടിപ്പുകാരുടെ വളക്കൂറുള്ള മണ്ണായി കേരളം തുടരുന്നു.

ഇതെങ്ങനെ പരിഹരിക്കാം

പ്രാഥമികമായി സാമ്പത്തിക സാക്ഷരത ഉണ്ടാക്കിയും മെച്ചപ്പെടുത്തിയും ഇതിനെ മറികടക്കാന് കഴിയും. ഇതിനായി, സ്വകാര്യ-സര്ക്കര് ഏജന്സികള് നടത്തുന്ന സാമ്പത്തിക സാക്ഷരത പ്രോഗ്രാമുകളില് പങ്കെടുക്കുക, യൂട്യൂബില് വരുന്ന പ്രോഗ്രാമുകള് കാണുക, ഇതുമായി ബന്ധപ്പെട്ട ലേഖനങ്ങള് വായിക്കുക, ഇതു സംബന്ധമായ ക്ലാസ്സുകള് പങ്കെടുക്കുക തുടങ്ങിയവ ഫലപ്രദമായിരിക്കും. ഫീസ് ഈടാക്കുന്ന പ്രോഗ്രാമുകളും ഈടാക്കത്തവയും ഉണ്ട്. നമ്മുടെ കഴിവനുസരിച്ച്, പ്രോഗ്രാമുകളുടെ ഗുണനിലവാരമന്വേഷിച്ചു അവ തെരഞ്ഞെടുത്തുപങ്കെടുക്കുക. ഈ രംഗത്തുള്ള പ്രൊഫഷണലുകളുടെ സേവനം വിനിയോഗിക്കുന്നതും അഭികാമ്യമായിരിക്കും.

(സാമ്പത്തികകാര്യ വിദ്ഗധനും, സിപിപിആറി(CPPR)ലെ ചീഫ് ഇക്കണോമിസ്റ്റും മഹാരാജാസ് കോളജ് റിട്ടയേര്ഡ് പ്രൊഫസറുമാണ് ലേഖകന്)