എക്സ്പന്സ് എന്നത് ചെലവുകളെ സൂചിപ്പിക്കുമ്പോള് കുറച്ചു കൂടി വിശാലമായ അര്ത്ഥമാണ് എക്സ്പന്ഡിച്ചര് എന്ന പദത്തിനുള്ളത്. ആസ്തികള് വാങ്ങുന്നതും ബിസിനസിലെ ചെലവുകളും ഉള്പ്പെട്ട പണത്തിന്റെ വിനിയോഗമാണ് എക്സ്പന്ഡിച്ചര്. ഇതിനെക്കുറിച്ചെല്ലാം ഒന്ന് വിശദമായി നോക്കിയാലോ

‘എക്സ്പന്ഡിച്ചറും (Expenditure) എക്സ്പന്സും (Expense) തമ്മിലുള്ള വ്യത്യാസം എന്താണ്?”

ചില ചോദ്യങ്ങള് രസകരങ്ങളാണ്. ക്ലാസുകളില് ഇത്തരം ചോദ്യങ്ങള് ഇടയില് കയറിവരും. ബിസിനസ് ഫിനാന്സിനെ കുറിച്ചുള്ള ക്ലാസിലാണ് ഈ ചോദ്യം ഉയര്ന്നത്. ചോദ്യം ചോദിച്ച പെണ്കുട്ടിയുടെ മുഖത്തേക്ക് എല്ലാവരും നോക്കി. ഞാന് എല്ലാവരോടുമായി ചോദിച്ചു ‘ആര്ക്കെങ്കിലും ഇതിന് ഉത്തരം നല്കാമോ?” ‘സര്, രണ്ടും ഒന്ന് തന്നെയല്ലേ? എക്സ്പന്ഡിച്ചറും എക്സ്പന്സും ചെലവ് എന്ന അര്ത്ഥം വരുന്ന വാക്കുകള് തന്നെയല്ലേ?” ആരോ ഒരാള് പറഞ്ഞു.

ശരിയാണോ? രണ്ട് വാക്കുകളും ‘ചെലവ്” എന്ന അര്ത്ഥത്തില് തന്നെ നാം പലയിടങ്ങളിലും ഉപയോഗിക്കുന്നതാണ്. എന്നാല് ഇവ തമ്മില് സാങ്കേതികമായി എന്തെങ്കിലും വ്യത്യാസമുണ്ടോ?ബിസിനസിലെ സാമ്പത്തിക സ്റ്റേറ്റ്മെന്റുകള് (Financial Statements) വായിക്കുമ്പോഴും പഠിക്കുമ്പോഴും ഇത്തരം പദങ്ങളിലൂടെ നിങ്ങള് കടന്നുപോകാറുണ്ട്. മികച്ച ഒരു ബിസിനസുകാരനായി വളരണമെങ്കില് ബിസിനസിലെ കണക്കുകള് മനസിലാക്കുവാനും അവ ഉപയോഗിച്ച് യുക്തമായ തീരുമാനങ്ങള് യഥാസമയം എടുക്കുവാനും നിങ്ങള്ക്ക് സാധിച്ചി

രിക്കണം.

ബിസിനസിലെ സാമ്പത്തിക സ്റ്റേറ്റ്മെന്റുകള് വായിക്കുമ്പോള് അതില് ഉപയോഗിക്കുന്ന പദങ്ങള് നിങ്ങള്ക്ക് ഗ്രഹിക്കുവാന് സാധിക്കുന്നുണ്ടോ? അത്തരം ചില വാക്കുകളിലൂടെ / നാമങ്ങളിലൂടെ നാം കടന്നുപോകുവാന് പോകുകയാണ്. ഇത്തരം വാക്കുകള് അല്ലെങ്കില് നാമങ്ങള് എന്തിനെ പ്രതിനിധീകരിക്കുന്നു എന്ന് മനസിലാക്കുന്നത് ലാഭ നഷ്ട കണക്കുകളും (Profit & Loss Account) ആസ്തി ബാധ്യത പട്ടികയും (Balance Sheet) കൂടുതല് ആഴത്തില് മനസിലാക്കുവാന് സംരംഭകനെ പ്രാപ്തനാക്കും. കൂടാതെ പ്രവര്ത്തന മൂലധനം എങ്ങിനെ കണക്കുകൂട്ടാം എന്നതും അതിന്റെ പ്രസക്തിയും കൂടി മനസിലാക്കാം.

എക്സ്പന്ഡിച്ചര് (Expenditur-e), എക്സ്പന്സ് (Expense)

രണ്ട് വാക്കുകളും പൊതുവേ ‘ചെലവ്” എന്ന അര്ത്ഥത്തിലാണ് ഉപയോഗിക്കാറുള്ളത്. എന്നാല് യഥാര്ത്ഥത്തില് അവയുടെ ഉപയോഗം ബിസിനസില് അങ്ങിനെയല്ല. എക്സ്പന്ഡിച്ചര് (Expenditure) എന്നാല് വിനിയോഗം അല്ലെങ്കില് ചെലവഴിക്കല് (Spending) എന്ന് പറയാം. പണം ചെലവഴിക്കുന്നതിനെയാണ് എക്സ്പന്ഡിച്ചര് എന്ന് വിളിക്കുന്നത്. പണം ചെലവഴിക്കുന്നത് ആസ്തി (Asset) വാങ്ങുവാനാകാം അല്ലെങ്കില് ബിസിനസിലെ ചെലവുകള് (Expenses) നടത്തുന്നതിനാകാം.

ബിസിനസിലെ ചെലവുകളെയാണ് നാം എക്സ്പന്സ് (Expense) എന്ന് വിളിക്കുന്നത്. ശമ്പളം, വാടക എന്നിവ ഉദാഹരണം. ആസ്തികള് വാങ്ങുന്നത് എക്സ്പന്സ് അല്ല. എക്സ്പന്സ് എന്നത് ചെലവുകളെ സൂചിപ്പിക്കുമ്പോള് കുറച്ചു കൂടി വിശാലമായ അര്ത്ഥമാണ് എക്സ്പന്ഡിച്ചര് എന്ന പദത്തിനുള്ളത്. ആസ്തികള് വാങ്ങുന്നതും ബിസിനസിലെ ചെലവുകളും ഉള്പ്പെട്ട പണത്തിന്റെ വിനിയോഗമാണ് എക്സ്പന്ഡിച്ചര്.

നിങ്ങള് ബിസിനസിലെ ആവശ്യത്തിനായി താഴെ പറയുന്ന പണം ചെലവഴിച്ചു എന്ന് കരുതുക.

യന്ത്രം(Machinery)വാങ്ങുന്നതിനായി = 500000 രൂപ

ശമ്പളം നല്കുവാന് = 20000 രൂപ

വാടക നല്കുവാന് = 10000 രൂപ

മറ്റ് ചെലവുകള്ക്കായി = 15000 രൂപ

എക്സ്പന്ഡിച്ചര് = 500000 + 20000 + 10000 + 15000 = 545000 രൂപ

എക്സ്പന്സ് = 20000 + 10000 + 15000 = 45000 രൂപ

ഇനി മുതല് എക്സ്പന്ഡിച്ചര് എന്ന് കേള്ക്കുമ്പോള് ഓര്ക്കുക അത് ചെലവ് മാത്രമല്ല പണത്തിന്റെ മറ്റ് ചില വിനിയോഗങ്ങള് കൂടി അതില് അടങ്ങിയിട്ടുണ്ട്. എക്സ്പന്സ് എന്ന അര്ത്ഥത്തില് മാത്രം ഒരിക്കലും നമുക്ക് എക്്സ്പന്ഡിച്ചര് എന്ന പദം ഉപയോഗിക്കുവാന് സാധ്യമല്ല. ബിസിനസിലെ ചെലവുകളെക്കുറിച്ച് പ്രതിപാദിക്കുമ്പോള് എക്സ്പന്സ് എന്ന വാക്ക് തന്നെ പ്രയോഗിക്കണം.

ഫിക്സഡ് അസെറ്റ്സ് (Fixed Assets), കറന്റ് അസെറ്റ്സ് (Current Assets)

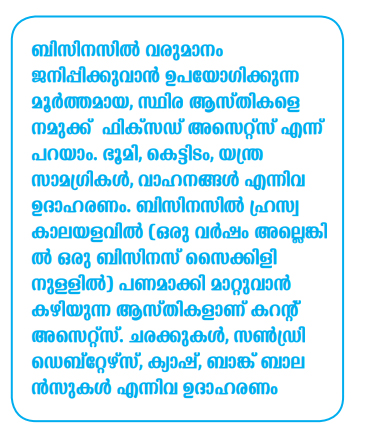

രണ്ടും ബിസിനസിലെ ആസ്തികള് (Assets) തന്നെയാണ്. എന്നാല് രണ്ടും വ്യത്യസ്തവുമാണ്. രണ്ടും തമ്മിലുള്ള കാതലായ വ്യത്യാസം നോക്കാം. ഫിക്സഡ് അസെറ്റ്സ് എന്നാല് സ്ഥിര ദീര്ഘകാല ആസ്തികളാണ്. കറന്റ് അസെറ്റ്സ് എന്നാല് ഹ്രസ്വകാല ആസ്തികളും. ബിസിനസില് വരുമാനം ജനിപ്പിക്കുവാന് ഉപയോഗിക്കുന്ന മൂര്ത്തമായ, സ്ഥിര ആസ്തികളെ നമുക്ക് ഫിക്സഡ് അസെറ്റ്സ് എന്ന് പറയാം. ഭൂമി (Land), കെട്ടിടം (Building), യന്ത്രസാമഗ്രികള് (Machineries), വാഹനങ്ങള് (Vehicles) എന്നിവ ഉദാഹരണം.

ബിസിനസില് ഹ്രസ്വ കാലയളവില് (ഒരു വര്ഷം അല്ലെങ്കില് ഒരു ബിസിനസ് സൈക്കിളിനുള്ളില്) പണമാക്കി മാറ്റുവാന് കഴിയുന്ന ആസ്തികളാണ് കറന്റ് അസെറ്റ്സ്. ചരക്കുകള് (Stock), സണ്ഡ്രി ഡെബ്റ്റേഴ്സ് (Sundry Debtors), ക്യാഷ്, ബാങ്ക് ബാലന്സുകള് എന്നിവ ഉദാഹരണം.

ബിസിനസില് ഉല്പ്പന്നത്തിന്റെ നിര്മ്മാണത്തിനായി നിങ്ങള് ഒരു യന്ത്രം വാങ്ങിക്കുന്നു. ദീര്ഘകാലത്തേക്ക് ബിസിനസില് ഉല്പ്പാദനത്തിനായി ഉപയോഗിക്കുവാനും അതില് നിന്നും വരുമാനം ഉണ്ടാക്കുവാനുമാണ് നിങ്ങള് ആ യന്ത്രം വാങ്ങിയിട്ടുള്ളത്. അത് നിങ്ങളുടെ ബിസിനസിന്റെ ഫിക്സഡ് അസെറ്റ് ആണ്. ആ യന്ത്രം ഉപയോഗിച്ച് നിങ്ങള് ഉല്പ്പന്നം നിര്മ്മിക്കുന്നു. ഉല്പ്പന്നങ്ങള് വിറ്റ് ബിസിനസിലേക്ക് ലാഭം കൊണ്ടുവരാനാണ് നിങ്ങള് ശ്രമിക്കുന്നത്.

ബിസിനസിലെ വില്പന (Sales) അനുസരിച്ച് ആവശ്യമായ ഉല്പ്പന്നങ്ങളുടെ സ്റ്റോക്ക് നിങ്ങള് സൂക്ഷിക്കുന്നു. ഇങ്ങിനെ സൂക്ഷിക്കുന്ന സ്റ്റോക്ക് കറന്റ്് അസെറ്റ് ആണ്. ബിസിനസില് ഹ്രസ്വകാലയളവില് (ഒരു വര്ഷം അല്ലെങ്കില് ഒരു ബിസിനസ് സൈക്കിളിനുള്ളില്) കൊടുത്ത് തീര്ക്കേണ്ട ബാധ്യതകളെ കറന്റ് ലയബിലിറ്റീസ് (Current Liabilities) എന്നാണ് വിശേഷിപ്പിക്കുന്നത്. സപ്ലയേഴ്സിന് നല്കാനുള്ള പണം, കൊടുത്തു തീര്ക്കേണ്ട ചെലവുകള് എന്നിവ ഈ ഗണത്തില് പെടുന്നു.

സണ്ഡ്രി ഡെബ്റ്റേഴ്സ് (Sundry Debtors), സണ്ഡ്രി ക്രെഡിറ്റേഴ്സ് (Sundry Creditors)

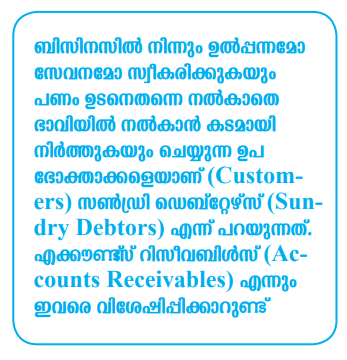

ബിസിനസില് നിന്നും ഉല്പ്പന്നമോ സേവനമോ സ്വീകരിക്കുകയും പണം ഉടനെതന്നെ നല്കാതെ ഭാവിയില് നല്കാന് കടമായി നിര്ത്തുകയും ചെയ്യുന്ന ഉപഭോക്താക്കളെയാണ് (Customers) സണ്ഡ്രി ഡെബ്റ്റേഴ്സ് (Sundry Debtors) എന്ന് പറയുന്നത്. എക്കൗണ്ട്സ് റിസീവബിള്സ് (Accounts Receivables) എന്നും ഇവരെ വിശേഷിപ്പിക്കാറുണ്ട്. ബിസിനസിലേക്ക് ഉല്പ്പന്നമോ സേവനമോ നല്കുകയും പണം ഉടനെതന്നെ സ്വീകരിക്കാതെ ഭാവിയില് സ്വീകരിക്കുവാന് കടമായി നിര്ത്തുകയും ചെയ്യുന്ന സപ്ലയേഴ്സിനെയാണ് (Suppliers) സണ്ഡ്രി ക്രെഡിറ്റേഴ്സ് (Sundry Creditors) എന്ന് പറയുന്നത്. അക്കൗണ്ട്സ് പേയബിള് (Accounts Payable) എന്നും ഇവരെ വിശേഷിപ്പിക്കാറുണ്ട്.

ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് (Gross Working Capital)

ബിസിനസില് മൊത്തത്തിലുള്ള കറന്റ് അസെറ്റ്സിനെയാണ് (Curr-ent Assets) ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് എന്ന് കണക്കാക്കുന്നത്. ഒരു

ബിസിനസിലെ കറന്റ് അസെറ്റ്സ് താഴെ പറയുന്നവയാണെന്ന് കരുതുക.

സ്റ്റോക്ക് = 1000000 രൂപ

സണ്ഡ്രി ഡെബ്റ്റേഴ്സ് = 500000 രൂപ

ക്യാഷ് & ബാങ്ക് ബാലന്സ് = 100000 രൂപമൊത്തം കറന്റ് അസെറ്റ്സ് = 1600000 രൂപ

ബിസിനസിലെ മൊത്തം കറന്റ് അസെറ്റ്സ് 16 ലക്ഷം രൂപയാണ്. അപ്പോള് ബിസിനസിലെ ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് എന്ന് പറയുന്നത് 16 ലക്ഷം രൂപയാണ്.

അതായത്

ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് = കറന്റ് അസെറ്റ്സ്

നെറ്റ്വര്ക്കിംഗ് കാപിറ്റല് (Net Working Capital)

ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് നാം കണ്ടുകഴിഞ്ഞു. ഇനി നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് എന്താണെന്ന് നോക്കാം.

നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് = ഗ്രോസ് വര്ക്കിംഗ് കാപിറ്റല് – കറന്റ് ലയബിലിറ്റീസ്

അതായത് കറന്റ് അസെറ്റ്സില് നിന്നും കറന്റ് ലയബിലിറ്റീസ് കുറച്ചാല് നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് ലഭിക്കും.

മുകളിലത്തെ ഉദാഹരണം തന്നെയെടുക്കാം. ആ ബിസിനസിലെ കറന്റ് ലയബിലിറ്റീസ് 8 ലക്ഷം രൂപയാണെന്ന് വിചാരിക്കുക. അങ്ങനെ വന്നാല് നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് നമുക്കൊന്ന് കണക്കുകൂട്ടാം.

നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് = 16 ലക്ഷം – 8 ലക്ഷം = 8 ലക്ഷം

ബിസിനസിന്റെ പ്രവര്ത്തന മൂലധന ആവശ്യകത എത്രമാത്രമാണ് എന്ന് നെറ്റ് വര്ക്കിംഗ് കാപിറ്റല് കണക്കിലാക്കുന്നതോടെ കണ്ടെത്താന് സാധിക്കുന്നു.

വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ (Working Capital Ratio)

കറന്റ് അസെറ്റ്സ്, കറന്റ്് ലയബിലിറ്റീസ് എന്നിവ എന്താണെന്ന് മനസിലാക്കിയതാണ്. ഇവയില് നിന്നും വളരെ ലളിതമായി വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ കണ്ടെത്താം.

വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ = കറന്റ് അസെറ്റ്സ് / കറന്റ് ലയബിലിറ്റീസ്

കറന്റ്്അസെറ്റ്സിനെ കറന്റ്ലയബിലിറ്റീസ് കൊണ്ട് ഹരിച്ചാല് വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ എത്രയാണ് എന്ന് കണക്കുകൂട്ടുവാന് സാധിക്കും. മുകളില് കണ്ട ഉദാഹരണത്തിലേക്ക് ഈ ഫോര്മുല ഒന്ന് പ്രയോഗിച്ചു നോക്കാം.

വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ = 16 ലക്ഷം / 8 ലക്ഷം = 2

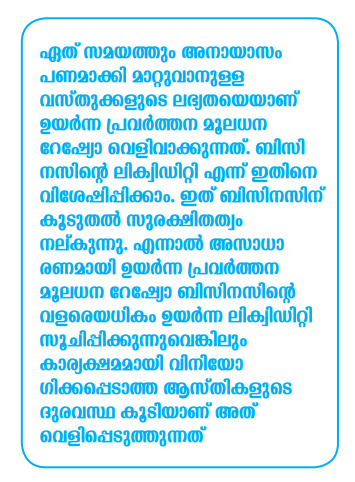

ഇത്തരമൊരു റേഷ്യോ ബിസിനസിന്റെ മികച്ച ലിക്വിഡിറ്റി അല്ലെങ്കില് സാമ്പത്തിക ശക്തിയെ വെളിവാക്കുന്നു. തങ്ങളുടെ ഹ്രസ്വകാല ബാദ്ധ്യതകളുടെ ഇരട്ടിയോളം പ്രവര്ത്തന മൂലധനം ബിസിനസില് ലഭ്യമാണ്. റേഷ്യോ 1 ല് താഴെയാണെങ്കില് അത് മോശമായ സാമ്പത്തിക സ്ഥിതിയെ വെളിപ്പെടുത്തുന്നു. 1.2 മുതല് 2 വരെയുള്ള റേഷ്യോ മികച്ച സാമ്പത്തിക അടിത്തറയെ വെളിപ്പെടുത്തുന്നു.

ബിസിനസിന്റെ ലിക്വിഡിറ്റി (Liquidity)

ഏത് സമയത്തും അനായാസം പണമാക്കി മാറ്റുവാനുള്ള വസ്തുക്കളുടെ ലഭ്യതയെയാണ് ഉയര്ന്ന പ്രവര്ത്തന മൂലധന റേഷ്യോ വെളിവാക്കുന്നത്. ബിസിനസിന്റെ ലിക്വിഡിറ്റി എന്ന് ഇതിനെ വിശേഷിപ്പിക്കാം. ഇത് ബിസിനസിന് കൂടുതല് സുരക്ഷിതത്വം നല്കുന്നു. എന്നാല് അസാധാരണമായി ഉയര്ന്ന പ്രവര്ത്തന മൂലധന റേഷ്യോ ബിസിനസിന്റെ വളരെയധികം ഉയര്ന്ന ലിക്വിഡിറ്റി സൂചിപ്പിക്കുന്നുവെങ്കിലും കാര്യക്ഷമമായി വിനിയോഗിക്കപ്പെടാത്ത ആസ്തികളുടെ ദുരവസ്ഥ കൂടിയാണ് അത് വെളിപ്പെടുത്തുന്നത്.

കസ്റ്റമേഴ്സിന് കൂടുതല് കടം നല്കി ബിസിനസ് വര്ദ്ധിപ്പിക്കുവാന് ശ്രമിക്കുന്നു എന്ന് കരുതുക. വില്പനക്കനുസരിച്ച് ചരക്കുകള് കൂടുതല് സൂക്ഷിക്കും. സണ്ഡ്രി ഡെബ്റ്റേഴ്സ് വര്ദ്ധിച്ചു കൊണ്ടിരിക്കുകയും ചെയ്യും. ഇത് ഉയര്ന്ന പ്രവര്ത്തന മൂലധന റേഷ്യോ കാണിക്കും. എന്നാല് ബിസിനസിനെ സംബന്ധിച്ചിടത്തോളം ഇത് തികച്ചും ആരോഗ്യകരമായ പ്രവണതയായിരിക്കണം എന്നില്ല.

ബിസിനസില് വില്പന വര്ദ്ധിക്കുകയും ധാരാളം പണം ലഭ്യമാകുകയും ചെയ്യുന്ന അവസ്ഥ ചിന്തിക്കുക. ഇത് ക്യാഷ് & ബാങ്ക് ബാലന്സ് വര്ദ്ധിപ്പിക്കും. കൂടുതല് പണം ലഭ്യമാകുന്നതോടെ സംരംഭകന് അതെടുത്ത് ബിസിനസിന് പുറത്തും അകത്തുമുള്ള ദീര്ഘ കാലയളവുകളിലേക്കുള്ള സ്ഥിര ആസ്തികളിലേക്ക് നിക്ഷേപിക്കും. ഇത് ബിസിനസിന്റെ ലിക്വിഡിറ്റിയെ ബാധിക്കുകയും ബിസിനസ് ഭാവിയില് പ്രശ്നങ്ങളിലേക്ക് പോകുകയും ചെയ്യും. ഹ്രസ്വകാല ആസ്തികള് ദീര്ഘകാല ആസ്തികളില് നിക്ഷേപിക്കുവാന് ഒരിക്കലും സംരംഭകന് മുതിരരുത്. പ്രവര്ത്തന മൂലധനം കൂടുതല് കാര്യക്ഷമമായി ബിസിനസില് തന്നെ ഉപയോഗിച്ചാല് അത് ബിസിനസിനെ വളര്ത്തും.

ഉയര്ന്ന വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ നിങ്ങളോട് പറയുന്നത്

ബിസിനസിന്റെ ലിക്വിഡിറ്റി സുരക്ഷിതമായ നിലയിലാണ്. ശക്തമായ സാമ്പത്തിക ശേഷി ബിസിനസിനുണ്ട്. ബിസിനസിലെ ആസ്തികള് (Assets) ഉത്പാദനക്ഷമമായി വിനിയോഗിക്കപ്പെടുന്നുണ്ടോ എന്ന് പരിശോധിക്കേണ്ടതാണ്. അനാവശ്യ നിക്ഷേപങ്ങള് കറന്റ് അസെറ്റ്സില് സംഭവിക്കുന്നുണ്ടോ എന്ന് വിശകലനം ചെയ്യേണ്ടതുണ്ട്. ബിസിനസിന്റെ വളര്ച്ചക്കായി ഉപയോഗിക്കപ്പെടെണ്ട ആസ്തികള് ഉപയോഗക്ഷമമല്ലാതെ (Idle) നിലനില്ക്കുന്നുണ്ടോ എന്ന് പരിശോധിക്കേണ്ടതാണ്. സപ്ലയേഴ്സില് നിന്നും ലഭിക്കേണ്ട ക്രെഡിറ്റ് ഫസിലിറ്റി കൃത്യമായി പ്രയോജനപ്പെടുത്തുന്നുണ്ടോ എന്ന് വിലയിരുത്തേണ്ടതാണ്.

വളരെയധികം ഉയര്ന്ന വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ ബിസിനസിന്റെ ചില ദൗര്ബല്യങ്ങളിലേക്കുള്ള വിരല് ചൂണ്ടലാണ്. വര്ക്കിംഗ് കാപിറ്റല് റേഷ്യോ കണക്കാക്കുകയും അത് ചൂണ്ടിക്കാണിക്കുന്ന ശക്തിയും ദൗര്ബല്യങ്ങളും തിരിച്ചറിയുകയും ചെയ്താല് ബിസിനസിനെ ശക്തിപ്പെടുത്തുവാനും വളര്ത്തുവാനും സംരംഭകന് സാധിക്കും. മുകളില് ചര്ച്ച ചെയ്ത കാര്യങ്ങള് സൂക്ഷ്മമായി മനസിരുത്തി ഗ്രഹിക്കുവാന് സംരംഭകന് സാധിച്ചാല് പ്രവര്ത്തന മൂലധനവുമായി ബന്ധപ്പെട്ട കണക്കുകൂട്ടലുകള് സംരംഭകന് തന്നെ സ്വയം നടത്തുവാന് സാധിക്കും. നിങ്ങളുടെ ബിസിനസിന്റെ പ്രവര്ത്തന മൂലധനവും റേഷ്യോയും ഒന്ന് കണക്കുകൂട്ടി നോക്കുക. അത് നിങ്ങളോട് സംവേദിക്കുന്നത് എന്തെന്ന് തിരിച്ചറിയുക. അതിനനുസരിച്ച് ബിസിനസില് മാറ്റങ്ങള് സംഭവിക്കട്ടെ. കൂടുതല് ഉയരങ്ങളിലേക്ക് ബിസിനസ് പറക്കട്ടെ.

(പ്രമുഖ ബിസിനസ് എഴുത്തുകാരനും മാനേജ്മെന്റ് വിദഗ്ധനും ഡിവാലര് മാനേജ്മെന്റ് കണ്സള്ട്ടന്റ്സ് മാനേജിംഗ് ഡയറക്റ്ററുമാണ് ലേഖകന്)

Dr Sudheer Babu is a best-selling business author and the Managing Director of De Valor Management Consultants, Kochi.